Преимущества

лет оказываем

бухгалтерские услуги

городов России

компаний обслуживаются

в сети 1С:БО

положительных отзывов

оставили наши клиенты

Акции

Выявим налоговые риски, исследуем ошибки и оценим возможность уменьшения налоговой нагрузки

Если основные документы отражает ваш сотрудник, а остальное автоматизировано, будет минимальная цена

Мобильное приложение

Задолженность покупателей, остатки, продажи и расходы, а скоро и весь управленческий учёт

Фотографируйте и отправляйте документы, всё систематизируется, распознается и проверится бухгалтером

Детализация оказанных услуг вплоть до документа, сданная отчетность и сроки уплаты налогов

Рассчитайте стоимость

бухгалтерского обслуживания

Отзывы

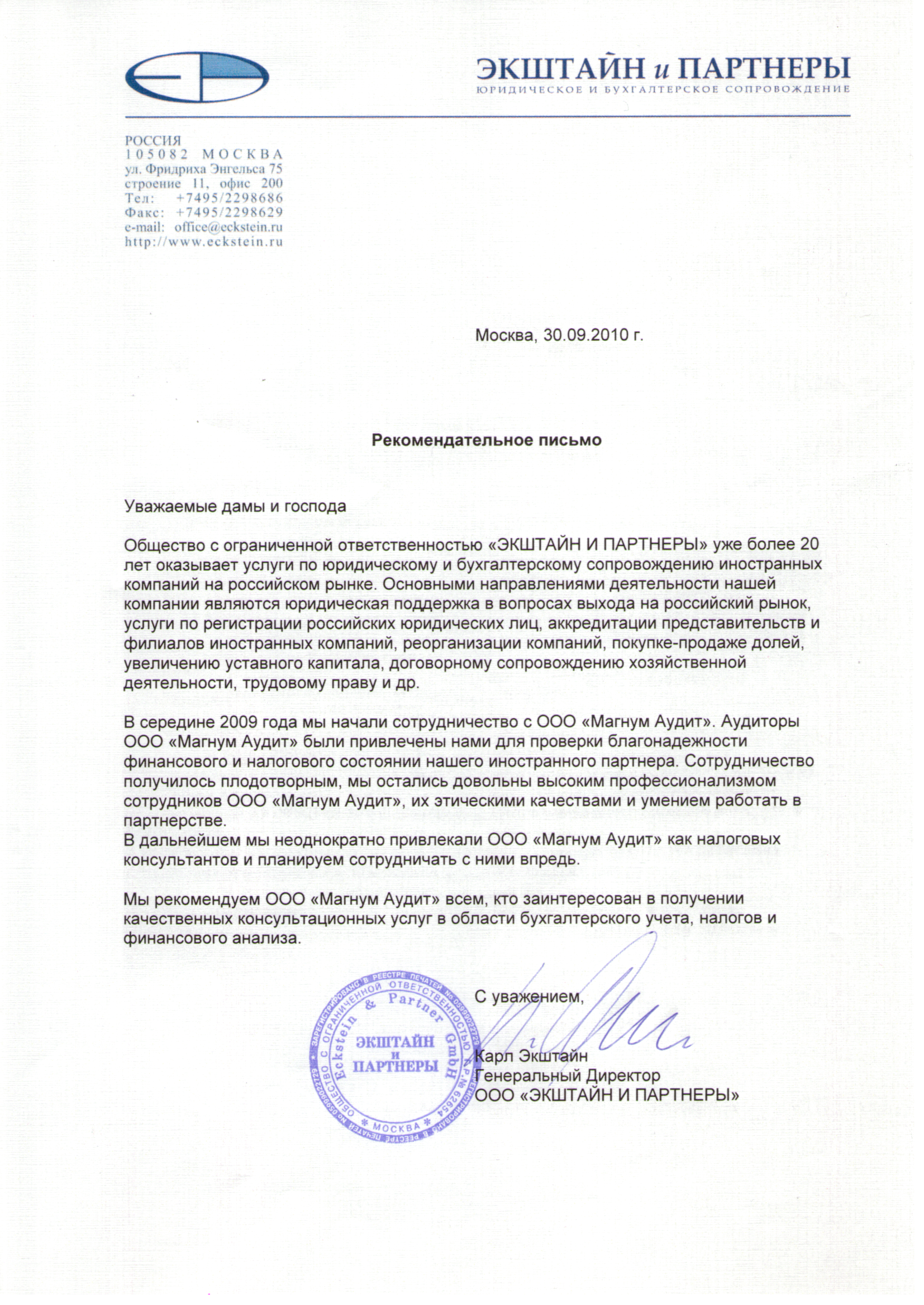

Мы рекомендуем ООО "Магнум Аудит" всем, кто заинтересован в получении качественных консультационных услуг в области бухгалтерского учета, налогов и финансового анализа.

Карл Экштайн

Генеральный директор

Посмотреть скан

Карл Экштайн

Генеральный директор

Посмотреть скан

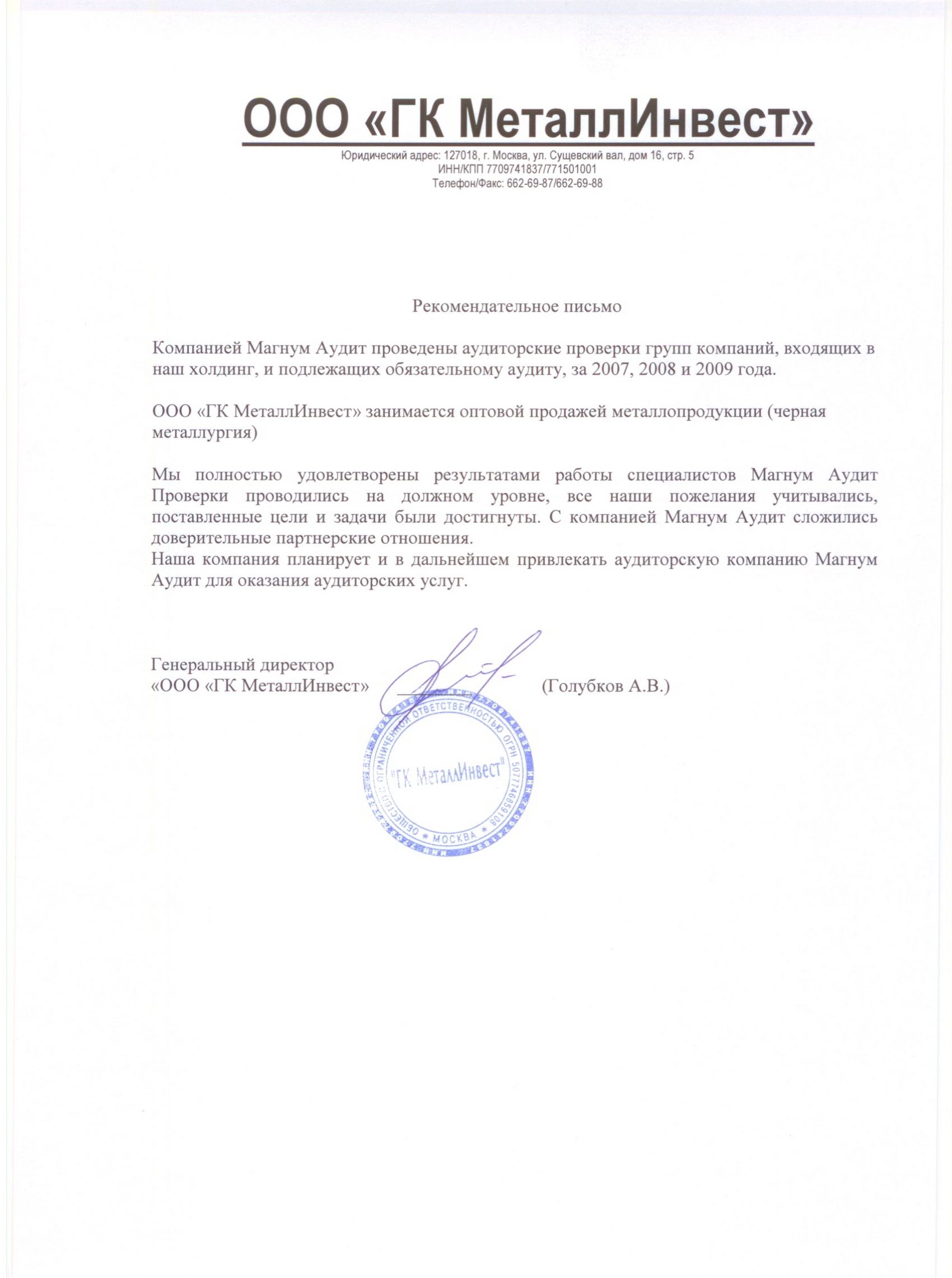

ООО "ГК МеталлИнвест" занимается оптовой продажей металлопродукции. Мы полностью удовлетворены результатами работы специалистов Магнум Аудит. Наша компания планирует и дальше привлекать Магнум Аудит для оказания аудиторских услуг

Голубков А.В.

Генеральный директор

Посмотреть скан

Голубков А.В.

Генеральный директор

Посмотреть скан

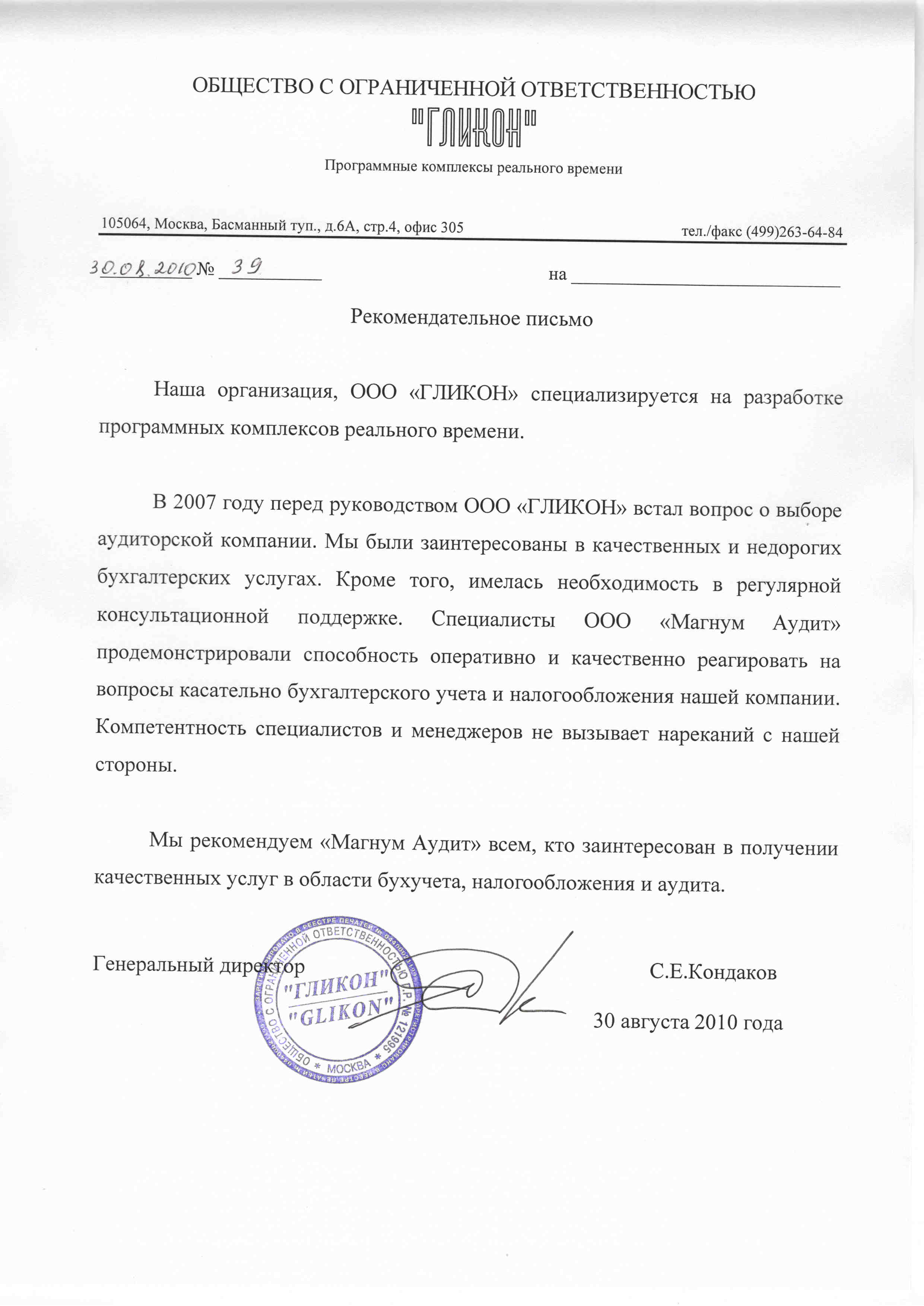

Наша организация специализируется на разработке программных комплексов реального времени. Специалисты Магнум Аудит продемонстрировали способность оперативно и качественно реагировать на вопросы касательно бухгалтерского учёта и налогообложения нашей компании. Компетентность специалистов и менеджеров не вызывает нареканий с нашей стороны. Мы рекомендуем Магнум Аудит всем, кто заинтересован в получении качественного бухгалтерского обслуживания, налогов и аудита.

С.Е. Кондаков

Генеральный директор

Посмотреть скан

С.Е. Кондаков

Генеральный директор

Посмотреть скан

На наш взгляд компания МАГНУМ АУДИТ оказывает бухгалтерские услуги высокого качества.

Коняхин О.В.

Генеральный директор

Посмотреть скан

Коняхин О.В.

Генеральный директор

Посмотреть скан

Дорогие будущие клиенты!

" Давайте встретимся! Мы будем рады видеть Вас в нашем уютном офисе. Если хотите, я сам приеду к Вам в гости в любой день. С одной стороны, мы - небольшая фирма, что делает возможным индивидуальный подход к любому клиенту. С другой стороны, я, как фанат всего современного, стараюсь использовать самые передовые технологии для оказания Вам качественных бухгалтерских услуг. Сеть 1С:БухОбслуживание как раз и предоставляет нам такую возможность: централизованный аудит, лучшее мобильное приложение, контроль отчетности, регулярное обучение и тестирование главных бухгалтеров и многое другое."

Передать заботу о бухгалтерии Игорь Игоревич Лещинский

Директор 1С:БО Магнум

Игорь Игоревич Лещинский

Директор 1С:БО Магнум

Наталья Шупленкова

Менеджер по работе с клиентами

Наталья Шупленкова

Менеджер по работе с клиентами

Часто задаваемые вопросы

- Почему именно 1С:БухОбслуживание?

-

Преимущества услуг

1С:БухОбслуживаниеДоля конкурентов,

у которых представленоФинансовая ответственность аутсорсера

80% Доступ в учетную базу для контроля 24/7

через интернет40% Возможность экономить, если клиент ведет

что-то сам10% Бесплатный курьер для получения документов

по договору20% Прозрачность ценообразования, гибкая

тарификация10% Автоматический биллинг, журнал учета

оказанных услуг0% Фирма 1C проводит централизованный аудит

качества учета клиентов0% Внутренний аудит корректности

ведения учета10% Легкость расставания. Стандартизация услуг,

возможность перейти на обслуживание

к другому партнеру сети при необходимости или

выгрузка базы учета при окончании

обслуживания предусмотрена договором0%

- Что такое Стандарт 1С:БухОбслуживания? И почему всё-таки вы?+

- Мы работаем по стандарту 1С:Бухобслуживания, разработанному фирмой 1С. Стандарт - не просто набор бумажек, которые мы подписали, чтобы обслуживать вас качественно. Это комплекс, состоящий из базы знаний, правил и, самое главное, передовой программы, автоматизирующей процесс оказания бухгалтерских услуг. Благодаря использованию данной программы, у нас практически не остается шансов допустить серьезную ошибку. Программа контролирует почти все: от сроков уплаты налогов и сдачи отчетности, до сверки с налоговой и сроков окончания действия ключей ЭЦП. Если бы даже мы проигнорировали загорающиеся «красные лампочки» о приближении крайних сроков либо совершенных ошибках, наша управляющая компания 1С, в которую поступает информация из данной программы, так же все видит и не позволит нам обслуживать Вас с ошибками.

- Насколько квалифицированы ваши специалисты? Регулярно ли они проходят повышение квалификации?+

- Все главные бухгалтеры проходят обязательную сертификацию, подтверждая свою компетентность в ходе тестирования компанией 1С. Кроме того, наши специалисты дважды в месяц! проходят повышение квалификации и регулярно обязаны проходить очередные тесты по новациям в законодательстве.

- Вы даёте доступ в программу 1С для совместной работы и контроля?+

- Да, мы предоставляем бесплатно доступ на одного сотрудника для совместной работы и контроля. 1С может быть установлена к вам на компьютер локально. Также вы сможете заходить в программу и с любого компьютера через браузер, используя ваши учетные данные. Более того, можно использовать планшет или установить себе мобильное приложение на смартфон. Наши программы лицензированы, автоматически обновляются, базы находятся на серверах 1С, регулярно делаются страховые копии.

- А могу я установить 1С себе на MacBook или iPhone?+

- Легко! И будет работать без проблем

Приступим?

сервис

Отчётность

сервис

Отчётность

{kind=link}

{kind=link}

{kind=link}

{kind=link}